![cover]()

加拿大工作岗位不增反降 薪资增长速度创新高

根据周五数据加拿大的报道,加拿大四月份的工作岗位数量没有增长,反而减少了1100个就业岗位,这是自2016年年中以来加拿大经济增长陷入停滞状态以来,这是第二次出现工作岗位数量减少的状态。然而,加拿大的失业率创了四年来历史新低,此外薪资水平也在不断上涨,现在的加拿大就业市场处于供不应求的状态。

由于劳动力数量减少,雇员纷纷要求涨薪,而这一趋势给加拿大银行带来了不小的挑战。政府担心会出现通货膨胀。即使去年就业率涨势喜人,薪资水平也在上涨,劳动力市场不景气仍旧会限制薪资水平的增长。

自今年年初起,加拿大的劳动力缩减了2,5500人,就业人数下降了4,1400人。

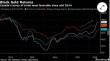

四月,加拿大的平均时薪为27.02美元,比去年三月末的时薪增长了3.6%,增幅创下六年来的新高。长期工的平均时薪(经济学家判断薪资增长压力的标准之一)增长了3.3%,同样创下六年来历史新高。

Bloomberg

减少的就业岗位大多是兼职岗位,据统计,兼职岗位减少了3,0000个。

全职工作的就业率在上升,就业人数为2,8800人,与去年平均就业人数大差不差。

已就业人的薪资有所上涨,正好抵消了个体经营者减少的薪资,所以总体的薪资水平是在上涨。

建筑业的岗位减少的数量最高,减少了1,8900个工作岗位,服务业相关的工作岗位增加了1,4800个。

8年前